電子取引データの電子保存義務化まで2か月を切った改正電子帳簿保存法。

対応準備を進めていく中で、「最終確定の見積書のみ保存すれば良いのか」「金額交渉中の見積書も保存しなければならないのか」迷われている方も多くいらっしゃるのではないでしょうか。

本稿では、そのように疑問が多い見積書の電子保存について解説していきます。

★2023年8月追記★

6月に公表された『電子帳簿保存法一問一答【電子取引関係】』の内容を受け、

最新の情報に更新しました。

目次

1.改正電帳法での見積書の保存方法の変更点

まずは、改正電帳法で大きく変化があった、見積書を含む、取引関係書類の保存方法について整理します。

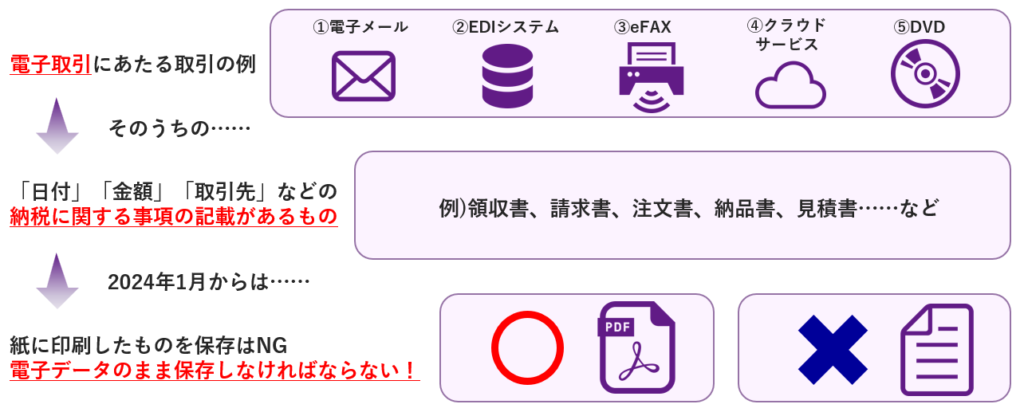

改正電子帳簿保存法の施行により、2024年1月からは、電子取引により授受した、取引に関する情報が記載された書類について、電子データのままでの保存が義務付けられました。

電子取引の対象となる取引と書類

具体的には、取引相手から電子メール等に添付された見積書などのpdfファイルなどについて、紙に印刷して保管することはNGとなりました。

また、取引関係書類についてデータのまま保管する際には、守らなければいけない保存要件があります。

そういった法要件を含め、改正電子帳簿保存法の概要について解説しているこちらの記事も、参考にしてみてください。

2.見積書は最終確定したものだけ保存してればいいの?

電帳法の保存要件の一つに『検索要件』というものがあります。

検索要件とは、データとして保存している見積書について、「取引年月日」「取引先名」「取引金額」で検索し、すぐに閲覧できるようにしなければならないという要件です。

見積書は1回の取引で、条件に応じて複数の金額のものを作成することが多いため、請求書や領収書に比べて保存しなければいけない数が飛躍的に増えてしまうことが考えられます。

このような状況が考えられるため、見積書について、最終確定したもののみを保存すれば良いのか、最終確定も含めて授受したすべての見積書を保存しなければいけないのかが注目されています。

結論から言えば、電子帳簿保存法の原文には明確な記述がなく、解釈が分かれます。

契約に至っていない見積書もすべて保存しなければならないという記述はありませし、契約に至っていない見積書について保存しなくていいという記述もありません。

したがって、最終確定した見積書のみ保管すればいいのか、契約に至っていない見積書もすべて保存しなければならないかは、解釈が分かれるのです。

2023年6月に公表された、『電子帳簿保存法一問一答【電子取引関係】』の問50において、見積書の保存については、社内で統一したルールを定めてそれに則して1回の取引につき1つのみを保存すれば良いことが示されました。

★最新★電子帳簿保存法一問一答【電子取引関係】問50の観点から

見積書の保存については、「最終確定したものを保存する」「最も高額(低額)のものを保存する」など、社内で統一ルールを決めた上で、1取引につき1つのみを保存していればOKです。

問50 1回の見積りに関して、異なる取引条件等に応じた複数の見積金額が記録された見積書データを授受した場合、検索機能における記録項目である「取引金額」についてはどのように設定すればいいですか。

【回答】

電子帳簿保存法一問一答【電子取引関係】問50

一つの取引に関して、異なる取引条件等に応じた複数の見積金額が記録された見積書データを授受した場合、検索機能における記録項目である「取引金額」については、課税期間において自社で一貫して規則性を持っている限り、見積書データに記録されている見積金額のうちいずれの見積金額を用いても差し支えありません。

ただし、「社内の統一ルールに則して保存すること」、「社内の統一ルールについて税務調査にて説明できること」、「課税期間の途中でのルール変更はしないこと」、この3つの条件を守る必要があります。

2-1.電子帳簿保存法取扱通達解説(趣旨説明)の記述から

※電子帳簿保存法一問一答【電子取引関係】問50公表前の情報です。

電子帳簿保存法取扱通達解説(趣旨説明)とは、電子帳簿保存法の原文に登場する用語の定義や条文の解説などの補足説明がなされているものです。その中で、見積書の保存方法についての記述があります。

電子帳簿保存法取扱通達解説(趣旨説明)7-1 電磁的記録により保存すべき取引情報(2)

例えば、見積書の場合、前の見積金額を変更して、新たな見積金額として確定する場合には、各々の見積金額が確定データとなるのであるから、最終的に合意に至った見積データのみを保存するのではなく、各々の見積データを保存することに留意する。

最終的に合意に至った見積書データだけではなく、契約に至っていない見積書データも保存することに留意する必要があります。

つまり、電子帳簿保存法取扱通達解説(趣旨説明)から判断すれば、最終確定した見積書のみではなく、契約に至っていない見積書もすべて保存しなければならないと解釈できます。

2-2.税務調査の観点から

電子帳簿保存法は、原則として紙での保存が義務づけられている国税関係帳簿書類について、一定の要件を満たした上であれば、電子データによる保存を可能とすることを定めた法律で、所得税法と法人税法に基づき、紙保存の特例を定めている法律です。

そのため、見積書の保存期間や保存の有無等は従来紙で保管していたのと同じルールに則って保存すれば良いという捉え方ができます。

第一条 この法律は、情報化社会に対応し、国税の納税義務の適正な履行を確保しつつ納税者等の国税関係帳簿書類の保存に係る負担を軽減する等のため、電子計算機を使用して作成する国税関係帳簿書類の保存方法等について、所得税法(昭和四十年法律第三十三号)、法人税法(昭和四十年法律第三十四号)その他の国税に関する法律の特例を定めるものとする。

電子帳簿保存法 第一条

国税庁が管轄する税務署などによって、納税者が正しく税務申告を行っているかを調査する税務調査は、所得税法や法人税法などの法律に基づいて行われており、そのような税務調査において、現状の(書面での)見積書の保管方法に対する指導が入っていない場合、電子帳簿保存法においても、現状と同じような見積書の管理をして問題はないという解釈もできます。

まとめ

改正電帳法における見積書の保存について、金額交渉途中のものをすべて保存しなければならないか、現状の(書面での)保存状況に合わせるのかは、解釈が分かれるポイントです。

改正電帳法における見積書の保存について、社内で統一ルールを決めた上で、1取引につき1つのみを保存していればOKということになりました。

従来の紙での見積書の管理方法も加味しつつ、電子取引により授受する見積書の保管については、事前に税理士などに確認をとるなどして、間違いのない法対応をできる準備を整えましょう。

電帳法対応に関する無料相談を受け付けておりますので、ぜひご活用ください!