2024年1月から、電子取引データの電子保存義務化が本格的にスタートします。

改正電帳法対応は進んでいますでしょうか?

本稿では、昨年12月の令和5年度税制改正大綱で発表された『新猶予措置』について、今年6月に公表された『電子帳簿保存法一問一答【電子取引関係】』内で触れられた情報を解説します。

『新猶予措置』が認められる基準となる”相当の理由”について、また『新猶予措置』の注意点も解説していますので、興味がある方はぜひ最後までご覧ください。

目次

1.電子帳簿保存法とは?

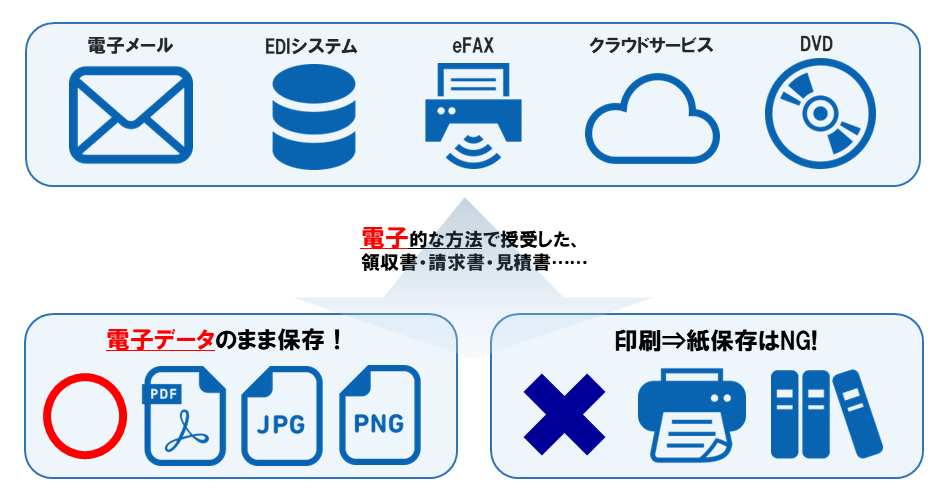

電子帳簿保存法は、書面での保管が義務付けられていた国税関係の帳簿書類(貸借対照表や領収書)について、電子データ(PDFファイルなど)として保管しても良いという特例を認めた法律です。

2024年1月からは、電子データで授受した領収書や請求書は、電子データのままでの保管が義務化され、プリントアウトして書面のみで保管することは認められなくなります。

※書面として保管すること自体はOKですが、法要件を満たした電子データでの保管を行っていない状態で、書面のみでの保管を行うことがNGになります。

2.新猶予措置とは?

順を追って説明すると、そもそも改正電帳法による電子取引データの電子保存義務化は2022年1月からスタートする予定でした。

しかし、法改正の決定から施行までの期間が短く、対応が間に合わない事業者が続出したため、2023年12月まで約2年間の猶予期間が設けられ、2024年1月から本格スタートすることになりました。

しかしさらに、「2023年12月まで猶予期間にしたけど、そこにも間に合わなさそうな事業者が一定数いるな……」という政府の判断により、2024年1月以降も新たな猶予期間が設定されました。これが新猶予期間です。

2024年1月から電子取引データの電子保存義務化はスタートするけど、対応が間に合わない事業者向けに、2024年1月以降も新たな猶予期間をつくりました!

なんと!

ということは、別に2023年の12月までに対応しなくても……?

新猶予措置が発表された令和5年度税制改正大綱についてまとめた記事はこちらになります。

ただし、新猶予期間が認められるのは、電子取引データの電子保存に対応できない”相当の理由”があると所轄税務署長が認めた事業者のみです。

2024年1月からの新猶予期間が適用されるのは、電子取引データの電子保存に対応できない”相当の理由”があると所轄税務署長が認めた事業者だけです!

なるほど……

ウチは”相当の理由”が認められる事業者なのかな?

では、”相当の理由”とはいったい何でしょうか?

実はしばらく具体的な基準について明かされていなかった”相当の理由”ですが、今年6月に公表された『電子帳簿保存法一問一答【電子取引関係】』で、ある程度の基準が示されました。

3.”相当の理由”が認められる2つのケース

『電子帳簿保存法一問一答【電子取引関係】』問61において、”相当の理由”について解説されました。以下はその解説の引用です。

令和5年度の税制改正において創設された新たな猶予措置の「相当の理由」とは、例えば、その電磁的記録そのものの保存は可能であるものの、保存時に満たすべき要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための環境が整っていない事情がある場合については、この猶予措置における「相当の理由」があると認められ、保存時に満たすべき要件に従って保存できる環境が整うまでは、そうした保存時に満たすべき要件が不要となります。ただし、システム等や社内のワークフローの整備が整っており、電子取引の取引情報に係る電磁的記録を保存時に満たすべき要件に従って保存できるにもかかわらず、資金繰りや人手不足等の理由がなく、そうした要件に従って電磁的記録を保存していない場合には、この猶予措置の適用は受けられないことになります(取扱通達7-12)。

電子帳簿保存法一問一答【電子取引関係】問61 回答

結局のところ、「要件に従って電磁的記録の保存を行うための環境が整っていない事情」が「相当か」「相当でないか」という所轄の税務署長の判断に委ねられている部分に変わりはないですが、「ただし」以降の文章で触れられている「資金繰り」「人手不足」については、”相当の理由”かどうかを判断する基準となってきそうです。

CASE1.経済面で対応不可能

電帳法対応ソフトを導入する経済的な余裕がない等の理由が当てはまると考えられます。

CASE2.人手不足で対応不可能

小規模事業者・個人事業主等で、電帳法対応の作業に割く従業員が確保できない等の理由が当てはまると考えられます。

「考えられます」という表現になってしまうのは、具体的に売り上げが何円を下回っていたら……というような数字の基準が示されていないためです。

4.新猶予期間の4つの注意点

4-1.事前申請は不要

2024年1月以降に、電子取引データの電子保存義務化へ対応できていないことを、国税庁・所轄税務署等に報告・申請する必要はありません。

4-2.税務調査の際に説明が必要

税務調査の際に、電子取引データの保管方法を尋ねられた場合、対応できていない理由と今後の対応の見通しをできるだけ具体的に説明する必要があります。

4-3.データ保存の要件を満たせていない場合は書面でも保存しておく

電子取引データについて、法要件を満たした電子保存ができていない場合は、必ず書面でも保管しておくようにしましょう。

そもそも電帳法自体が、書面での保存が義務づけられていた国税関係書類の電子化を特例で認めたものですので、その特例への対応が不十分な場合、従来の書面での管理をきちんとしておく必要があります。

改正電帳法対応の際は社内の電子取引データを全て洗い出し、法要件をしっかりと確認し、漏れのない適切な対応を心がけましょう。

4-4.ずっと猶予されるというわけではない

新猶予期間には、終了期限は定められていません。そのため、恒久的に猶予されるという解釈は間違いではありません。しかし、『電子帳簿保存法一問一答【電子取引関係】』問62において、要件を満たして電子データが保存できる準備が整った場合はそれ以降の猶予期間は認められない旨の記述があります。

ただし、保存時に満たすべき要件に従って保存するためのシステム等や社内のワークフローの整備が間に合わない等といった事情が解消された後に行う電子取引データの保存については、「要件に従って保存することができなかったことについて相当の理由がある」とは認められませんので、事情が解消された後に行う電子取引については、保存時に満たすべき要件に従った電子データの保存ができるよう準備していただく必要があります。

電子帳簿保存法一問一答【電子取引関係】問62 回答より一部抜粋

新猶予期間はずっと続きますが、”相当の理由”がずっと認められるかどうかは所轄税務署長の判断次第です。そのため、新猶予期間があるからといって、改正電帳法にずっと対応しなくて良いというわけではありません。

5.まとめ

新猶予期間について、資金繰りや人手不足等の理由無しに、法要件に従って電子データを保存していない場合は、”相当の理由”にはならないことが明記されました。

しかし、依然として明確な数字の基準が示されていないため、”相当の理由”について、所轄税務署長の裁量に委ねられている部分は大きいと考えられます。

このあたりのあいまいな部分は、2024年1月以降に実施される税務調査で、どの程度厳しく判断されるかを見てみないと分かりません。もしくは、今年12月中旬あたりに公表されるであろう令和6年度税制改正大綱にてまた新しい発表があるかもしれません。

また最新の情報が分かり次第、皆様にお伝えいたします。

まだまだ曖昧な部分が多い改正電帳法ですが、だからこそ余裕を持って法対応を済ませられることをおすすめします。世間的にインボイス制度の開始と重なることもあってなかなか対応が進まない状況がありますが、2024年1月の直前になっての対応となると、社内ルールが徹底できずデータ保存漏れ、などのリスクが高まります。

いくら法対応ソフトを導入したとしても、しかるべきデータを漏れなく保存しなければ法対応できているとはいえません。余裕を持って、上手に法対応を進めていきましょう。

「改正電帳法対応をどう進めていけばいいかわからない……」

「法対応のコツを知り、上手に法対応したい……」

そんなお悩みをお持ちの方には、

改正電帳法の「要点」「やるべきこと」「対応の手順とコツ」が5分でわかる!

『改正電帳法対応6ステップ実践ガイド』を無料でプレゼントしています。

\5分でわかる/

改正電帳法対応6ステップ実践ガイド

法改正の要点がわかる!

法対応に向けてやるべきことがわかる!

法対応の手順とコツがわかる!

ご希望の方は、以下に必要な情報を入力し

「ダウンロードする!」を押してください。

※プライバシーポリシーに同意の上、

「ダウンロードする!」を押してください。