2024年1月から改正電子帳簿保存法によって、電子取引データについては電子データのままで保存することが義務化されます。これまで社内の書類は全て紙で管理してきた方々にとっては、国税関係の帳簿や書類に関して、初めてデータで運用することになります。

しかし、データは紙とは違い実体がないため、「なんとなく抵抗感がある」「データでの管理は不安」という方が多くいらっしゃいます。

本稿では、データを保管する際に最も気をつけなければならないデータ消失に焦点を当て、安全にデータを管理する方法を解説しています。

「その前に、電子帳簿保存法の概要についてざっくりと知りたい!」という方はこちらの記事も読んでみてください。

目次

1.電子帳簿保存法で定められているデータの保管方法

1-1.4つの保存要件

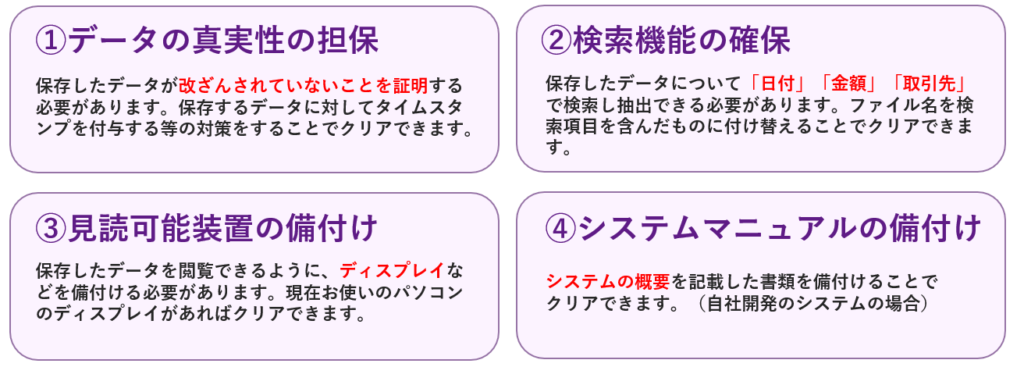

2024年1月から義務化となる電子取引データの電子保存には4つの要件があり、4つすべてをクリアした状態でデータを保管する必要があります。

電子取引データ保存4つの要件

1-2.保存期間

保存した電子取引データは、最低でも7年、最長だと10年もの間保管しておかなければいけません。もちろんですが、その間に情報漏洩があってはいけませんし、データの消失があってもいけません。

電子帳簿保存法対応というと先述の4つの保存要件に目が行きがちですが、7年以上安全にデータを保管することも重要なポイントになります。

1-3.データのバックアップは法要件ではない

7年間データを保存することは法律によって定められていますが、データのバックアップを取ることは法律に明記されていません。バックアップをはじめとした安全なデータ保管の手法については、各事業者に委ねられています。

2.データ消失のリスクを回避する2つの方法

データ消失を回避するためには、2つの方法があります。「データの保存方法と消失リスクから、適切な保管先を選ぶこと」と「定期的なバックアップをとること」が大切です。

2-1.データの保存方法と消失リスクから、適切な保管先を選ぶ

データは保管する場所によって、データの消失リスクが変化します。それぞれの保管先に長所と短所があるため、どの保管先が貴社に適切なのかを見極めておくことで、安全なデータ保管を実現できます。

| リスク\保存場所 | HDD・SSD | USBメモリ | CD・DVD | クラウドストレージ |

| 媒体の紛失リスク | 低 | 高 | 中 | 低 |

| 媒体の故障リスク | 高 | 中 | 中 | 低 |

| データ消失リスク | 高 | 高 | 中 | 低 |

HDDやSSDは内臓されているものか外付けかによって若干異なりますが、他の保管先と比較して物理的なデータ破損のリスクが高い傾向があります。そのため、データ消失のリスクが高いですが、バックアップをとることで、そのリスクを軽減することができます。

USBメモリやCD・DVDなどの比較的コンパクトな媒体には、持ち運びによる紛失のリスクが伴います。

クラウドストレージは物理的な実体が無いため媒体の紛失・破損リスクはないですが、常にネットワークに接続されているため、よりセキュリティが強いものを選べるかどうかが鍵となります。

電子取引データを電子保存する場合は、最長で10年の保存期間が必要であることを考慮したうえで、データの保管先を選ぶようにしましょう。

2-2.定期的にバックアップをとる

データ消失を回避するためには、定期的なバックアップが有効です。データバックアップは、データの消失や盗難に備え、データの復旧に使われます。定期的なバックアップを行うことで、データが消失しても最新の状態を保つことができます。

データバックアップの考え方に「3-2-1ルール」というものがあります。データバックアップの基本的な原則の一つであり、重要なデータを失うことを防ぎ、データを安全に保管することができます。

3-2-1ルール

3つのコピーを作成する

2つの異なるメディアを使用する

1つのコピーをオフサイトに保存する

少なくとも3つのコピーを作成することで、1つのコピーが失われた場合でも、他のコピーからデータを復元することができます。3つのコピーは、次のように構成されます。

- プライマリコピー:オリジナルのデータを含むコピー

- セカンダリコピー:プライマリコピーとは別のデバイスに保存されたコピー

- ターシャリーコピー:地理的に異なる場所に保存されたコピー

そして、2つの異なるメディアを使用することで、同じ種類の問題からデータを保護することができます。たとえば、外付けハードディスクドライブとクラウドストレージを使用する場合、片方のデバイスが故障した場合でも、データを復元することができます。

最後に、1つのコピー(ターシャリーコピー)をオフサイトに保存することで、地理的に異なる場所に保存されたデータを保護することができます。たとえば、自宅にバックアップデータを保存する場合、地震や火災などの自然災害が発生した場合、データを失う可能性があります。オフサイトに保存することで、このリスクを最小限に抑えることができます。

3-2-1ルールは、シンプルで効果的なバックアップの原則です。この原則に従うことで、データを最大限に保護し、万が一の場合でもデータを失うことがないようにすることができます。

3.電子取引データが消えたらどうなる?

3-1.罰則はある?

保存データの消失は、そもそもデータを保存していないのと同じとみなされてしまいます。そして、そのように適切なデータの保存ができていない場合、「青色申告の取り消し」「重加算税10%の加算」などの罰則を受ける可能性があります。

ただし、データの保管は紙での保管に比べてハードディスク障害など、やむを得ない事情での消失が多いことはきちんと考慮されています。国税庁は電子帳簿保存法に関する一問一答にて、データの消失について以下のように回答しています。

電磁的記録については、災害等によりデータを保存していたパソコン本体が棄損した場合等、紙に比べてその確認が困難となる場面も多く想定されることから、納税者の責めに帰すべき事由がないときには、単に電磁的記録が存在しないことのみをもって、義務違反を問うことはありませんが、仮に当該電磁的記録が消失してしまった場合であっても、可能な範囲で合理的な方法(取引の相手先や金融機関等へ取引内容を照会するなど)により保存すべき取引情報を復元していただきたいと考えています。

電子帳簿保存法一問一答【電子取引関係】

3-2.罰則以外の影響は?

やむを得ない事情によるデータ消失の場合は義務違反とはなりませんが、

可能な限りのデータ復元が求められる

業務が停止してしまい、信用問題につながる

など、罰則を受けなくても、ビジネスに大きな影響を与える可能性があります。

また、国税関係帳簿書類について正しい管理ができていなければ、所轄の税務署からの改善命令を受けたり、会計監査においても不利な立場になったりすることが考えられます。

それらの悪影響を未然に防ぐためにも、データを安全に管理できるようにしておきましょう。

4.まとめ

電子帳簿保存法対応に必須となる、データ消失のリスクを回避する2つの方法を整理します。

定期的にバックアップをとる

データの保存方法と消失リスクから、適切な保管先を選ぶ

2024年1月から対応が求められる電子取引データの電子保存では、保存した国税関係帳簿書類に関して最長で10年の保存義務があります。電子帳簿保存法への対応を考える際には、4つの保存要件だけでなく、保存期間のことも考え、貴社に合った保存方法を選ぶようにしましょう。

データの消失は法的な罰則を受ける可能性だけでなく、企業にとって大きな損失につながるリスクがあります。適切な保管先を選ぶことや、定期的なバックアップをとることで、データ消失のリスクを回避しましょう。

「改正電帳法対応をどう進めていけばいいかわからない……」

「法対応のコツを知り、上手に法対応したい……」

そんなお悩みをお持ちの方に!

改正電帳法の「要点」「やるべきこと」「対応の手順とコツ」が5分でわかる!

『改正電帳法対応6ステップ実践ガイド』を無料でプレゼントしています。

\5分でわかる/

改正電帳法対応6ステップ実践ガイド

法改正の要点がわかる!

法対応に向けてやるべきことがわかる!

法対応の手順とコツがわかる!

ご希望の方は、以下に必要な情報を入力し

「ダウンロードする!」を押してください。

※プライバシーポリシーに同意の上、

「ダウンロードする!」を押してください。