改正電子帳簿保存法について、2024年1月の義務化まで残り3か月を切りました。タイムリミットが迫ってきましたが、対応の準備はお進みでしょうか?

電子帳簿保存法は、これまで何度も改正されており、改正のたびに要件が緩和されています。その一方で、2022年1月の法改正では、保存したデータに改ざん等の不正があった際の罰則が強化されました。

本稿では、2022年1月に改正された最新の電子帳簿保存法で定められている罰則の内容とその対策について解説していきます。

その前に、「電子帳簿保存法について概要を把握したい!」という方は、こちらの記事を参考にしてみてください。

1.違反した場合に課される可能性がある罰則

1-1.青色申告の取り消し

国税関係帳簿書類を紙で保管する際、正しく管理できていない場合には、青色申告の承認が取り消される可能性があります。それら従来のケースに加えて、国税関係帳簿書類を電子データで保管する際に、電子帳簿保存法に則って保存していない場合についても、青色申告の承認が取り消される可能性があります。

青色申告が取り消されるケース

税務職員に帳簿書類を提示しない場合

税務署長の指示に従わない場合

所得の隠蔽を行った場合

NEW電子帳簿保存法の要件に従っていない場合

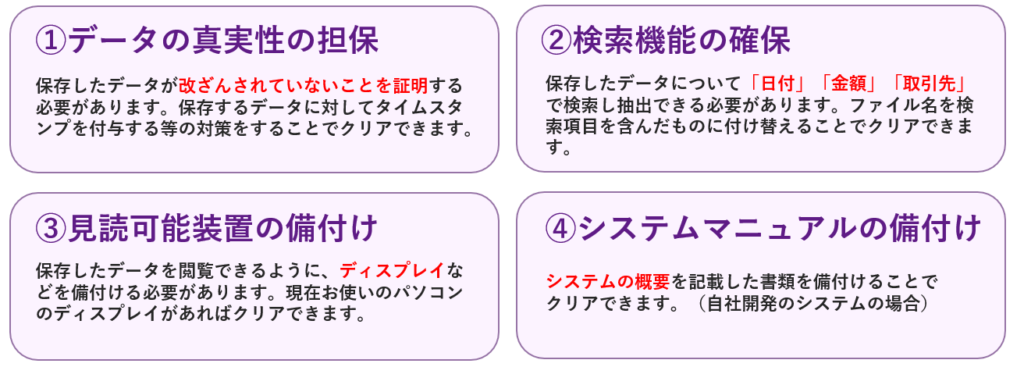

電子帳簿保存法のうち、2024年1月から義務化となる電子取引情報の電子保存についての要件は以下の4つです。

電子取引情報の電子保存についての4つの要件

国税庁の一問一答によると、規則に則っていないからといって青色申告がすぐ取り消されるわけではなく、違反の程度や今後の改善可能性等を総合的に判断したうえで、青色申告を提出するに相応しくない悪質な場合と認められた際に、青色申告の承認は取り消されます。

2024年1月以降に、電子取引情報の電子保存について対応できていなくても、悪質なデータ改ざんが無い限りは一発で青色申告の取り消しとなるとは考えにくいです。

ただし、税務署からの改善の求めに対し、特に理由もなく改善が見られない場合などは、所轄税務署の判断次第では青色申告の取り消しが適用される可能性もありますので、注意が必要です。

【国税庁】法人の青色申告の承認の取消しについて(事務運営指針)

青色申告取り消しのデメリット

欠損金の控除繰越ができない

特別償却・税額控除が適用されない

少額減価償却資産の取得価額の損金算入ができない

青色申告特別控除が適用されない

青色申告者は白色申告者と比べて様々な優遇措置を受けることができますが、国税関係帳簿書類について法律に従った適切な運用をしないと、青色申告者として認められなくなります。

それだけではなく、場合によっては過去の帳簿書類についても調査され、追加徴税に発展する可能性がありますので注意しましょう。

1-2.重加算税が10%加算

電子取引情報の電子保存について電子データで保存していたとしても、税務調査により国税関係帳簿書類の悪質な改ざんや隠ぺいが見つかった場合は、「重加算税」の課税対象になり、通常では追徴課税35%が加算されますが、電子取引情報の電子保存において電子データの改ざんや隠ぺいが見つかった場合は、さらに10%が加算され、45%の追徴課税が課されます。

また、国税関係帳簿書類に不備があったり誤った記述が多かったりする場合は、税務署による推計課税が行われる可能性もあるので注意が必要です。

推計課税……税務調査の際に、税金の額を推定して決定する方法のこと。提出された帳簿が不正確な納税者や税務調査に非協力的な納税者に対して税務署は課税額を推計で決定することができる。実所得より高く所得を推定され、課税額が高くなることが多い。

1-3.100万円以下の罰金

電子帳簿保存法で、国税関係帳簿書類について適切な運用ができていない場合、同時に会社法にも抵触している可能性があります。会社法第976条に、帳簿や書類の記録・保存に関する規定があり、虚偽の記帳や保存義務の違反がある場合に100万円以下の罰金が科されることが定められています。

電子帳簿保存法に違反すると、同時に会社法についても違反している恐れがあり、それぞれの法律で罰を受ける可能性があるので注意が必要です。

2.違反しないための対策

2-1.早めに要件を把握

まずは電子帳簿保存法について正しく理解するところから始めましょう。2024年1月からは電子取引情報の電子保存が義務化されるので、できるだけ早くから調べ始め、法改正に伴い何が求められているのかを把握しておくようにしましょう。

取り掛かりが早いほど、より次の「対応書類の洗い出しとシステムの導入」に割ける時間が増え、貴社に合った無理のない法対応を実現することができます。

2-2.対応書類の洗い出しとシステムの導入

2024年1月から電子取引情報の電子データでの保存が義務化となるため、現在書類を紙で保管している企業は対応を求められています。

まずは、業務全体の流れを確認し、紙保存がNGとなる書類を把握するところから始めましょう。電子保存が求められる書類を把握しておくことで、保存漏れを防ぐことができます。

電子保存する書類の把握が完了したら、それらを電子帳簿保存法の要件を満たして保管できるように、電子帳簿保存法に対応したソフトやシステムの導入に移りましょう。

電子帳簿保存法に対応したソフトの選び方については、こちらの記事で解説していますので、参考にしてみてください。

3.まとめ

電子帳簿保存法に違反した際の罰則をおさらいしましょう。

青色申告の取り消し

重加算税が10%加算

100万円以下の罰金

これらの罰則は、悪質なデータ改ざん等が無い限りすぐに適用されるわけではないですが、電子帳簿保存法に対応できていないことで、思わぬ不利益を被る可能性は十分に考えられます。

「知らなかっただけなのに……」

「対応したつもりだったのに……」

なんてことにならないよう、2023年12月末までにはしっかりと対応を済ませて、万全の状態で2024年1月を迎えるようにしましょう。

「改正電帳法対応をどう進めていけばいいかわからない……」

「法対応のコツを知り、上手に法対応したい……」

そんなお悩みをお持ちの方に!

改正電帳法の「要点」「やるべきこと」「対応の手順とコツ」が5分でわかる!

『改正電帳法対応6ステップ実践ガイド』を無料でプレゼントしています。

\5分でわかる/

改正電帳法対応6ステップ実践ガイド

法改正の要点がわかる!

法対応に向けてやるべきことがわかる!

法対応の手順とコツがわかる!

ご希望の方は、以下に必要な情報を入力し

「ダウンロードする!」を押してください。

※プライバシーポリシーに同意の上、

「ダウンロードする!」を押してください。