電子帳簿保存法について調べると必ずついてくるスキャナ保存。

普段書類を管理している方でも、スキャナ保存について詳しく知っている方は少ないのではないでしょうか。

2022年1月より施行された改正電子帳簿保存法は、2年の猶予期間を経て2024年1月より完全義務化となります。

今のうちにスキャナ保存とは何かというのを理解し、電子帳簿保存法改正を正しく理解しましょう。

1.スキャナ保存とは

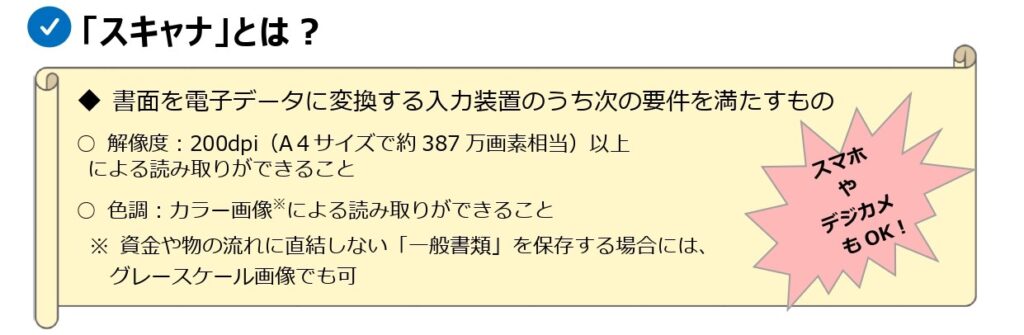

①スキャナって何?

スキャナって……いわゆるスキャナだよね……?

そう考えられた方は、おそらくこの記事のサムネイルのようなものを想像したのではないでしょうか。たしかにそれは間違いなくスキャナですが、実はスキャナはそれだけではないんです。

こちらは国税庁が定義したスキャナの要件です。解像度や色調を満たしていれば、スマホやデジカメで撮影して保存する行為もスキャナ保存ということになります。つまり、スマホやデジカメも使い方によってはスキャナになるということですね。

②対象となる書類は?

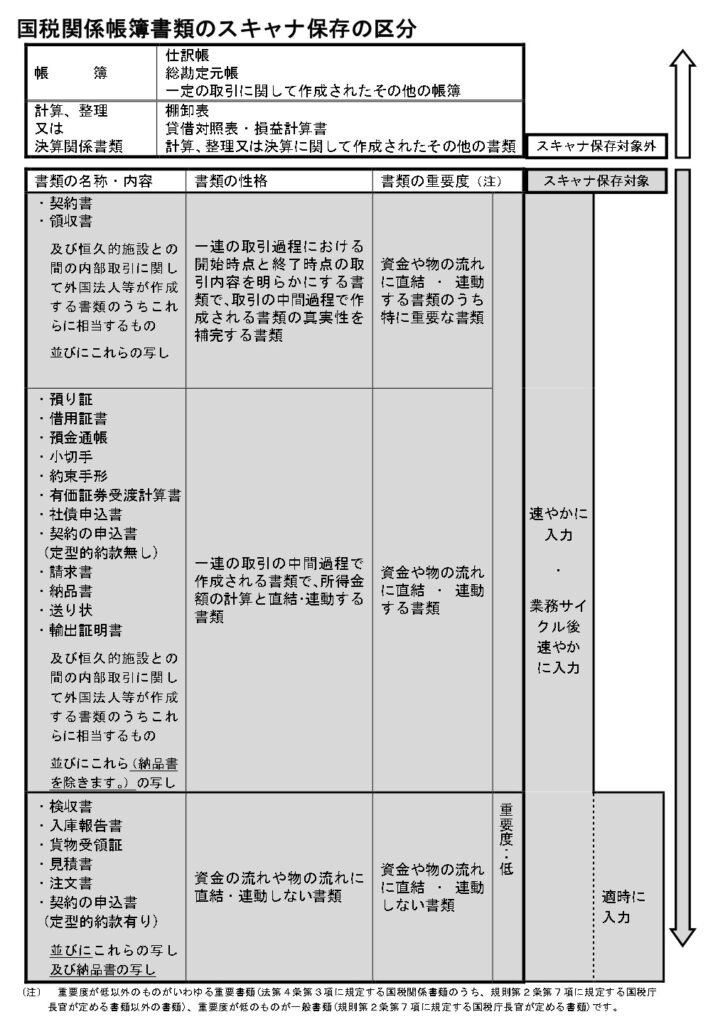

電子帳簿保存法で定められているスキャナ保存は、請求書や領収書といった国税関係帳簿書類に分類される「紙」の書類を、「電子データ」に変えて保存することをいいます。きちんと要件を満たしていれば、スキャナ保存後に紙の原本を破棄しても問題ありません。

では、どんな書類がスキャナ保存を認められているのでしょうか。具体的に法律で定められている区分は以下はこちらになります。

種類が多いので、「仕訳帳」「総勘定元票」「棚卸表」「貸借対照表・損益計算書」以外の書類に関してはスキャナ保存が認められている!となんとなくで良いので把握しておきましょう。無理に覚える必要はありません。

また、「取引相手から受け取った書類」「自分が作成して取引相手に渡す書類の写し」の両方がスキャナ保存の対象となります。つまり、スキャナ保存の対象書類であれば、作成者にかかわらずスキャナ保存ができるということです。

③必要な手続きは?

2021年1月の電子帳簿保存法改正により、なんと、税務署長への事前承認制度が廃止されました。

つまり、面倒な手続きは0です。好きなタイミングでスキャナ保存を開始できます。

2.スキャナ保存の要件

①ルールは細かい……

スキャナ保存はデータ管理に関する負担を大幅に軽減できます。

税務署の手続きもないし早速始めよう!となったその前に、スキャナ保存の要件を確認しておきましょう。

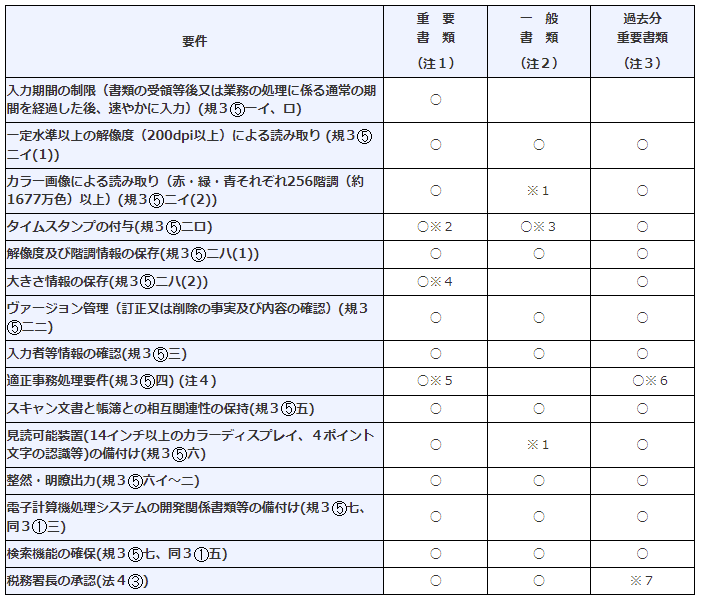

要件とはルールのことだと思ってOKです。スキャナ保存をする際に守らないといけないルールはこちらになります。

※注釈は省略させていただいております。詳細は国税庁のページにてご確認ください。

注釈や参照が多く、表中の情報以上に実際は細かくルールが定められています。

しかし、このルールについてすべて覚える必要はありません。しかし、ルールがあることは把握しておきましょう。

2021年1月の電子帳簿保存法により最も緩和された「タイムスタンプの付与」について、その要件を満たすためには他社が提供するスキャナ保存のサービスを導入する必要があります。

したがって、サービスを提供する企業の担当者に対して、要件を満たしているシステムかどうかについて入念に確認を行いましょう。

②タイムスタンプについて

スキャナ保存に関連して、電子帳簿保存法改正の目玉ともいえるのがこのタイムスタンプについての改正です。

タイムスタンプについては、2019年の改正時にも見直された内容ですが、2021年1月の改正により、最長では、国税関係書類の受領等から2か月とおおむね7営業日以内に入力すればよいこととなりました。また、受領者本人の辞書も不要となりました。

しかし、国税庁がスキャナ保存関係の適応要件に「業務の処理に係る通常の期間を経過した後、速やかに行う」と記載していることから、入力できるタイミングで早めに入力しておくのが、後々のトラブルを防ぐと思われます。

「業務の処理に係る通常の期間を経過した後速やかに」というのは、具体的には、2週間を業務処理サイクルとしている企業であれば、受領後2週間+おおむね7営業日以内にタイムスタンプを入力すればよいこととなります。企業ごとに定めたタイミングで漏れなく入力をするようにしましょう。

また、タイムスタンプ自体が不要になる場合があります。

その条件は「修正・削除の記録が残るクラウドサービスの利用」です。

少し補足すると、スキャナ保存したデータの修正や削除をした場合でも、修正・削除をしたという事実と内容を確認することができる。そして、2か月とおおむね7営業日以内に電子データを保存したことが確認できるクラウドシステムであれば、タイムスタンプは不要になります。

この条件を満たすことで、タイムスタンプを気にすることなく電子データを保存できるようになりました。今まで面倒だった書類との突合作業の必要がなくなり、大幅な業務改善が見込めますね。

このように、かつては受領後3日以内という厳しい規制があったタイムスタンプの入力でしたが、法改正により大幅に緩和されたことが分かりますね。

3.罰則の強化

なにやら急に罰則という物騒な話題が出てきました。

電子帳簿保存法改正によりスキャナ保存の要件はかなり緩和されました。

これは、業務担当者の負担を大幅に軽減するもので、業務効率も格段に上がるでしょう。

しかし、ルールを緩くしても、国税関係帳簿書類を扱っていることは変わりないですから、国としては今までと同じレベルの管理をしなくてはなりません。

そこで、緩和したルールを守らなかった場合に、通常課される重加算税の額にさらに10%が加算されることになりました。いわばアメとムチですね。

データの改ざんなどは分かりやすい違反行為ですが、例えば、スキャナ保存の要件を満たしていないシステムを導入してしまっている場合に、知らず知らずのうちに改正電子帳簿保存法に違反しているなんてことも考えられます。

しつこいようですが、スキャナ保存を導入する際は、きちんと要件を満たしているシステムかどうかを吟味してから導入するシステムを選びましょう。

「改正電帳法対応をどう進めていけばいいかわからない……」

「法対応のコツを知り、上手に法対応したい……」

そんなお悩みをお持ちの方に!

改正電帳法の「要点」「やるべきこと」「対応の手順とコツ」が5分でわかる!

『改正電帳法対応6ステップ実践ガイド』を無料でプレゼントしています。

\5分でわかる/

改正電帳法対応6ステップ実践ガイド

法改正の要点がわかる!

法対応に向けてやるべきことがわかる!

法対応の手順とコツがわかる!

ご希望の方は、以下に必要な情報を入力し

「ダウンロードする!」を押してください。

※プライバシーポリシーに同意の上、

「ダウンロードする!」を押してください。