電子帳簿保存法の3つの区分のうちのひとつである『電子取引データ保存』は、2022年1月の電子帳簿保存法改正に伴い義務化となりました。

国税関係帳簿に関する電子帳簿の保存、国税関係書類に関するスキャナ保存は、それらを電磁的に保存するシステムを導入する場合は……と、システムを導入しない企業には関係のない話です。

しかし、電子取引データの保存に関しては、改正で義務とされているため、すべての企業が対象になります。

電子帳簿保存法改正は完全移行まで2年の猶予があります。電子取引データ保存についておさえておくべき「概要」「要件」「罰則」の3つのポイントを解説していきます。要点を理解し、早めに対策を済ませてしまいましょう。

目次

1.電子取引とは(概要)

2022年1月の電子帳簿保存法改正で電子取引データ保存は義務化されました。

しかし、そもそも電子取引とは何のことでしょうか。

電子取引については以下のように定義されています。

取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。)の授受を電磁的方式により行う取引をいい(電子帳簿保存法2五)、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイトを設け、そのサイトを通じて取引情報を授受する取引等が含まれます。

国税庁、電子帳簿保存法の概要

EDI取引や、インターネットでの取引をはじめとして、電子メールによる取引情報のやりとりも電子取引にあたります。

他にも

アプリ決済……QRコード決済などを利用した場合の領収書等

ペーパーレスFAX……ペーパーレス化されたFAX機能を持つ複合機を利用した場合の見積書や請求書等

なども、電子取引に該当します。

ひとことでまとめると、電子取引とは、取引に関する情報のやり取りを電磁的方式で行う取引のことです。

そして、電子取引でやり取りされたすべての取引データに対して、正しく保存を行う必要があります。これを、電子取引データ保存といいます。

電子取引は電磁データの受け渡しでしたが、紙の状態で渡した(受け取った)データをスキャンして電磁的に保存する方法はスキャナ保存といい、電子取引データ保存とは別にルールが定められています。

2.電子取引データ保存の要件

電子取引データ保存について、電子取引でやり取りされたすべての取引データは正しく保存される必要があります。

では、「正しく」とは何でしょうか。それが「要件」です。

要件とは、この項目をクリアしていれば正しく保存できているよと判断する基準のようなものです。

電子取引データ保存についても要件が設定されています。

この3つの要件を満たしていれば、電子取引データについて正しく保存できているということになります。

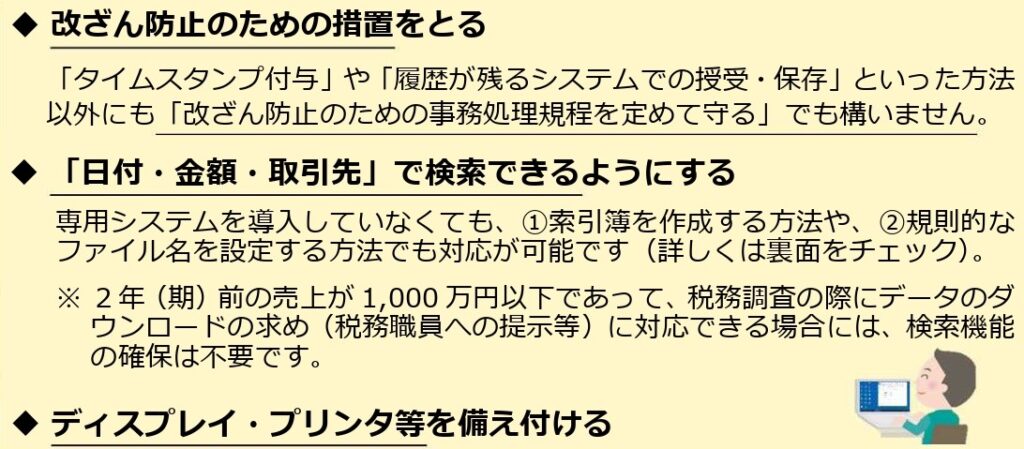

改ざん防止のための措置をとる

保存されたデータが改ざんされていないことを証明することで、電子取引データについて正しく保存していることを証明できます。これは、真実性の確保ともいいます。真実性を確保するには、4つのうちのどれかをクリアする必要があります。

- データの受領後速やかにタイムスタンプを付与する

- 書類の発行者側で認定タイムスタンプを付与する

- データの訂正・削除を確認できるシステム、または、訂正・削除できないシステム等を利用する

- 改ざん防止のための事務処理規程を作成し運用する

1と2についてですが、あまりおオススメできる方法ではありません。

タイムスタンプに関しては、そういうシステムがあるという認識でOKです。タイムスタンプを付与した書類と原本を見比べることで、データの改ざんがないかを確認できます。わかりやすいシステムですが、タイムスタンプと原本の突合せ作業は人力です。業務担当者の負担を考えると、1と2はできれば避けましょう。

3については、電子帳簿保存法改正に伴って、スキャナ保存などについても導入すると考えている場合、メリットが大きいです。電子データ保存やスキャナ保存に対して、安心してシステムを運用したいと考えているなら、それらをまとめて他社のシステムを導入してしまうのが楽ではあります。

しかしその際に、導入するシステムが要件を満たしているかは要確認です。また、自社に見合った導入・コストのシステムかどうかも吟味しましょう。

4については、システム費用をかけずに導入できるというメリットがあります。事務処理規程に関しては、国税庁が作成したテンプレートもあるので、それをもとに作成できます。

「電子取引データの訂正および削除の防止に関する事務処理規定(法人の例)」

「電子取引データの訂正および削除の防止に関する事務処理規定(個人事業主の例)」

また、電子帳簿保存法に関するその他の規定などもこちらで確認できます。

「日付・金額・取引先」で検索できるようにする(検索機能の確保)

こちらに関しても、国税庁が作成例を公開しています。

「索引簿の作成例」

ディスプレイ・プリンタ等を備え付ける(見読性の確保)

電子取引データをディスプレイやプリンタなどを使って整然とした形式で明瞭な状態で速やかに出力できることが要求されます。

検索機能の確保と見読性の確保についてまとめると、「見せて」と言われたときに、必要な情報を速やかに引っ張り出せて、なおかつ表示できれば良いということです。

関係書類の備え付け

これまでの3つに加えて、使用しているシステムはマニュアルや仕様書を備え付けている必要があります。

3.罰則の強化

電子帳簿保存法は法律ですので、守らなければ当然罰則があります。

とりわけ、電子データ保存は義務ですので、全企業が対象になります。

具体的には、データの改ざんなどによって電子帳簿保存法に違反した場合に、通常課される重加算税の額にさらに10%が加算されることになりました。これまでは5%だったので、単純計算で罰則は2倍になったともいえます。

電子データ保存を義務化しておいてさらに罰則も倍!? と、これだけ聞くと2022年1月の電子帳簿保存法改正はとても厳しいものという印象を受けてしまいますね。

しかし、今回の改正は、業務のムダを省き、ペーパーレス化を促進するための前向きな法改正です。それを一番実感できるのが、スキャナ保存に関する改正です。

電子帳簿保存法改正に伴い、最低限対応しないといけないのが義務化された電子データ取引保存です。

しかしそれだけでは法改正のメリットを十分に受けられているとはいえません。

電子データ取引保存に対応するのと併せて、電子帳簿保存法に関する他の項目にも対応をし、業務の効率を格段にアップさせましょう。

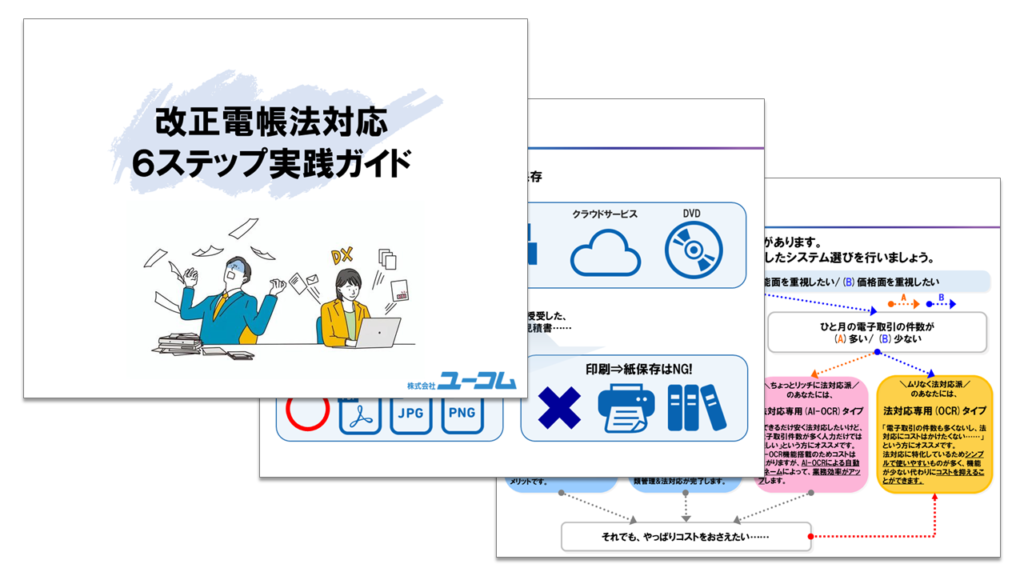

「改正電帳法対応をどう進めていけばいいかわからない……」

「法対応のコツを知り、上手に法対応したい……」

そんなお悩みをお持ちの方に!

改正電帳法の「要点」「やるべきこと」「対応の手順とコツ」が5分でわかる!

『改正電帳法対応6ステップ実践ガイド』を無料でプレゼントしています。

\5分でわかる/

改正電帳法対応6ステップ実践ガイド

法改正の要点がわかる!

法対応に向けてやるべきことがわかる!

法対応の手順とコツがわかる!

ご希望の方は、以下に必要な情報を入力し

「ダウンロードする!」を押してください。

※プライバシーポリシーに同意の上、

「ダウンロードする!」を押してください。