2022年1月より施行されている改正電子帳簿保存法。

2年の猶予期間を経て、2024年1月より完全義務化となります。

電子帳簿保存法の改正について要点を理解し、早めに対応をしましょう。

電子帳簿保存法とは

電子帳簿保存法は、1998年に施行された国税関係帳簿書類の保存方法等の特例に関する法律のことです。

紙ベースが基本であった国税関係帳簿書類の保存について、業務の効率化のために電子データでの保管を認めるという目的で制定されました。

電子データの保存に関する区分をまとめました。

| 保存区分 | 概要 |

|---|---|

| 電子帳簿等保存 | 紙ではなく電子的に(PCなどで)作成したデータをそのまま電子的に保存 |

| スキャナ保存 | 紙で作成した書類または紙で受領した書類をスキャンして電子的に保存 |

| 電子取引 | 電子的に受領したデータをそのまま電子的に保存 |

2022年(令和4年)1月に改正にされた電子帳簿保存法では、従来よりも電子データでの保管についての規則を緩和し、企業のデータ管理のデジタル化を推進するような内容になっています。これにより企業はますますペーパーレス化が進み、業務効率や費用の面で恩恵を受けます。

しかし、規制を緩和する代わりに、「電子取引の電子データ保存の義務化」「申告漏れの重加算税が10%」という2つの制約も追加されました。

規制緩和、義務化、罰則強化の3つの要点を中心に、電子帳簿保存法の改正について解説していきます。

1:要件緩和

要件が緩和!

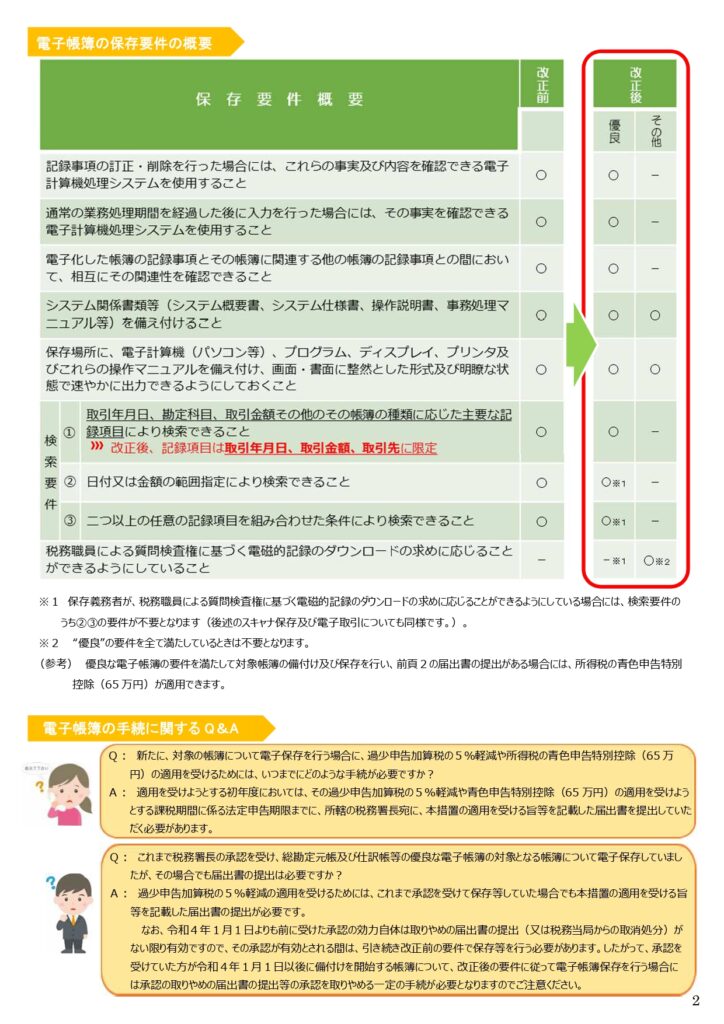

国税関係帳簿書類の電子データ保存には、「真実性の確保」「可視性の確保」の2つが求められます。そのため、これまでは電子帳簿の保存に関するルールが詳細に定められていました。

真実性の確保……適切な手段と手順を踏んでデータを登録し、さらに他のデータとの関連性をつけることにより、電子データ保存の対象となるデータが改ざんされないことを求めるもの。

可視性の確保……電子保存されたデータを適切な形式で出力できることを求めるもの。

しかし電子帳簿保存法の改正により、簿記の正規原則(一般的には複式簿記)に従って記録されていて、なおかつ下表のその他の欄に〇がある3つの機能があれば、電子データ保存が認められることになりました。

また、従来定められていた機能(下表の優良の欄)を満たしている電子帳簿について、過少申告加算税が5%免税される措置が整備されています。(申告漏れについて、隠蔽し、又は仮装された事実がある場合には、措置の適用はありません。)

電子帳簿の手続に関するQ&Aと併せてご確認ください。

事前承認が不要に!

国税関係帳簿書類について電子データでの保存を導入する場合、3ヶ月前までに税務署長へ申請し、承認を受けなければならないという事前承認制度というものがありました。

電子帳簿保存法改正によりこの手続きは不要になり、事務手続きの負担が大幅に軽減されました。これにより、システム導入の流れがスムーズになりました。

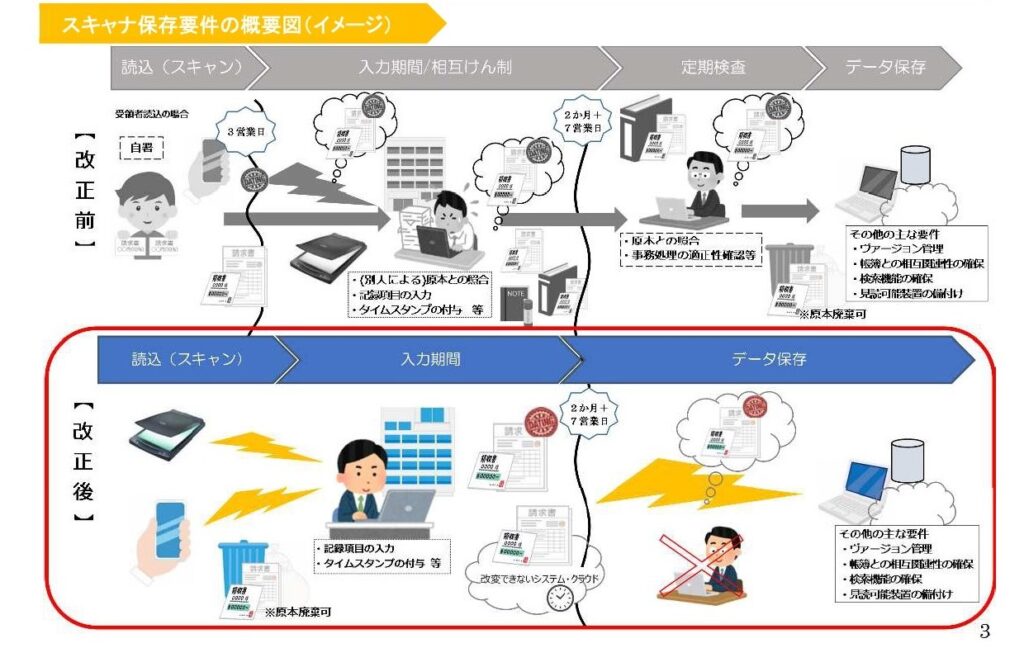

タイムスタンプが不要に!

スキャナ保存について、従来は「受領者が自署」した上で、「受領者とスキャンする人が同一の場合」でおおむね3営業日以内。「受領者とスキャンする人が異なる場合」はおおむね7営業日以内、業務処理サイクル方式を採用している場合でおおむね2ヶ月と7営業日以内にタイムスタンプを付与することが義務付けられていました。

今回の改正で、「自署不要」「最長約2ヶ月と概ね7営業日以内にタイムスタンプ付与」に変更されます。

また、「データの修正や削除の履歴が残る、または修正や削除ができない」「入力期限内にデータを保存したことが確認できる」といった、訂正や削除の事実やその内容を確認できるような機能を持つクラウドサービス等を使用する場合、タイムスタンプの付与も要らなくなりました。

原本と画像の突合作業が不要になるので、経理担当は承認するだけでよくなります。

2:義務化

電子取引のデータ保存が義務化

電子取引とは、書面ではなく電子データでやり取りされる取引情報の記載事項すべてをいいます。

具体的な例を考えると、領収書や請求書といったように、紙でやりとりしていた場合にはその紙を保存しなければならないですよね。その内容をデータでやりとりした場合には「電子取引」に該当し、そのデータを保存しなければならないというものです。

これまでは電子取引で受領した取引情報を書面に印刷して保存することが許されていましたが、2022年(令和4年)1月の電子帳簿保存法の改正でこの保存措置が廃止されたため、電子データは電子データのままで保存することが義務付けられました。

少し念を押しますが、電子取引(電子帳簿保存法第7条)は義務規定のため、事業規模を問わずすべての事業者に適用されるので注意が必要となります。

3:罰則強化

申告漏れの重加算税が10%に

適正な保存を担保するための措置として

- スキャナ保存が行われた国税関係帳簿書類

- 電子取引の取引情報に係るデータ

以上の2つの記録に関して、隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が 10%加重される措置が整備されました。

まとめと対策

いかがでしたでしょうか。

緩和と義務と罰則の3つの観点から電子帳簿保存法の改正について見ていきました。義務や罰則という言葉のせいか、規制が強化されるのかも……という印象を持ちそうなものですが、その実態は、煩わしいデータの取扱いを大幅に改善するための法律改正です。

ペーパーレス化は業務の効率を上げることからも、今回の法改正を機に業務担当者の負担を格段に軽くしましょう。

そのためには

①より操作しやすい、管理しやすいシステムを導入すること

②余裕をもってシステムを導入すること

この2点が重要です。

①については言わずもがなですが、業務担当者が直感的に操作しやすいシステムを導入するのはやはりもっとも重要です。法改正でペーパーレスになったからといって、業務担当者が扱いづらいシステムを導入してしまえば、紙で管理していた方が楽だったとなってしまう恐れがあります。また、電子取引のデータ保存が義務化になったことから、システム導入前に、きちんと要件を満たしているシステムかどうかの確認もしておきましょう。システムが要件を満たしていない場合に、思わぬ罰則を受けてしまう可能性があります。

②余裕をもってシステムを導入することも重要です。要件を満たしていて、業務担当者が使いやすいシステムを吟味する期間を十分に取り、ベストなシステムを導入しましょう。また、「3ヶ月前までに税務署長へ申請制度」は廃止されたことで、好きなタイミングでシステムを導入できるようにはなりましたが、システム導入にも時間がかかるということをお忘れなく。2024年1月に電子帳簿保存法は完全義務化となりますので、早め早めの準備、対応をおすすめします。

「改正電帳法対応をどう進めていけばいいかわからない……」

「法対応のコツを知り、上手に法対応したい……」

そんなお悩みをお持ちの方に!

改正電帳法の「要点」「やるべきこと」「対応の手順とコツ」が5分でわかる!

『改正電帳法対応6ステップ実践ガイド』を無料でプレゼントしています。

\5分でわかる/

改正電帳法対応6ステップ実践ガイド

法改正の要点がわかる!

法対応に向けてやるべきことがわかる!

法対応の手順とコツがわかる!

ご希望の方は、以下に必要な情報を入力し

「ダウンロードする!」を押してください。

※プライバシーポリシーに同意の上、

「ダウンロードする!」を押してください。